目次

開示義務化の裏で進む“開示疲れ”なぜ“開示しない方が良かった”という声が出るのか?人的資本“開示の本気さ”とは何か?ITSUDATSUによる支援プロセスの実例これからの人的資本開示に必要な視点本質を問う時代へ ―「人的資本を問われる企業」になる覚悟

開示義務化の裏で進む“開示疲れ”

近年、「人的資本」の情報開示が企業にとって避けられない潮流となりました。2021年のコーポレートガバナンス・コード改訂では、「人的資本や多様性の戦略的な確保・開発」を取締役会の責務として明記し、年次報告等での開示が期待事項に追加されています。

さらに2023年3月期からは上場企業約4000社を対象に有価証券報告書での人的資本情報開示が事実上の義務化となり、「人材育成方針」や「人的資本に関する取り組み」を記載する必要に迫られました。

こうした制度対応に企業は追われ、統合報告書など自主的なサステナビリティ報告まで含めると、日本企業の開示情報の「量」は欧米諸国より多くなりがちです。

しかしその一方で、現場では開示対応による業務負担が急増し、経営陣や人事部門には次第に「開示疲れ」とも言うべき疲弊感が広がっています。

多くの企業は義務を果たすことで精一杯で、差し障りのない数値を最低限載せる形式的な開示対応にとどまっているのが実情です。

本来、人的資本情報の開示目的は投資家からの信頼と評価を得ることにありますが、義務に追われるあまり「開示すること自体」が目的化してはいないでしょうか。

実際、人事・IR担当者からは「また新しい仕事が増えた」と不満の声が漏れ、経営層の関心も薄れつつあるとも聞きます。

こうした状況に対し、「開示のための開示」に陥って本質を見失っていないかという問題提起をしたいと思います。

今、人的資本経営に携わる企業は、改めて開示の本質と向き合う覚悟が問われているのです。

なぜ“開示しない方が良かった”という声が出るのか?

人的資本の情報開示が義務化されたことで、むしろ「開示しない方が良かったのでは」という嘆きすら一部で聞かれます。それはなぜでしょうか。

ある上場企業であるX社の事例で考えてみます。

X社は有価証券報告書で人的資本KPIを開示するにあたり、従業員数や研修時間、離職率といった定量データを羅列する形で対応しました。経営課題との結びつきや改善策の説明はなく、開示項目のチェックリストを埋めることに終始したのです。結果、この形式的な開示は社内外に逆効果を生みました。

X社は女性管理職比率や研修投資額といった数字を公開しましたが、その背景説明や将来ビジョンとの関連付けがないため、投資家からは「結局この会社は何を改善するつもりなのか見えない」と評価され、ESG格付けも向上しませんでした。

さらに、社内の従業員にもその開示は響きませんでした。公表された離職率やエンゲージメントスコアは低調でしたが、経営陣から問題解決への言及はなし。従業員からは「数字を出すだけで何も変わらないのでは」と不信感が高まり、むしろ組織エンゲージメントが悪化する始末です。

このように数値だけを羅列した表面的な開示は、投資家にも従業員にも響かないどころか信頼を損ねかねません。

X社のケースでは、人的資本情報の開示が経営戦略と乖離していたことが問題の本質でした。

人事部門が単独でデータ収集・開示対応を行った結果、経営層も現場も「他人事」と捉える状況に陥り、開示内容は企業価値向上に活かされないまま孤立してしまったのです。

本来、人的資本開示は「開示すること」自体が目的ではなく、「経営に活かすこと」こそが目的であるはずです。開示した情報を経営改善につなげ、投資判断に資するストーリーを示してこそ、初めて価値ある開示といえます。

形式的な開示対応に終始すれば、「開示しない方がマシだった」と揶揄されるリスクすらあるのです。

人的資本“開示の本気さ”とは何か?

では、人的資本開示における「本気さ」とは具体的に何を指すのでしょうか。

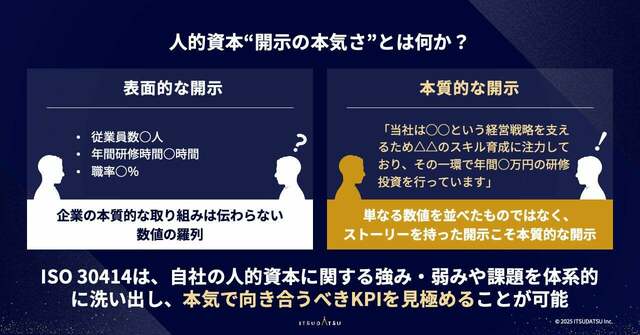

端的に言えば、表面的な開示と本質的な開示の違いにその答えがあります。

表面的な開示とは、単に人事関連の数値を並べただけのものです。例えば「従業員数○人」「年間研修時間○時間」「離職率○%」といった指標を掲示するだけでは、企業の本質的な取り組みは伝わりません。こうした数値の羅列では、読み手である投資家や求職者もその数字の意味を理解しにくく、企業への共感や評価にはつながらないのです。

一方、本質的な開示はストーリーを持った開示です。具体的なKPIを示す際に、「なぜその指標を選んだのか」「それを改善するためにどんなアクションを取っているのか」「結果としてどんな成果や変化が現れているのか」まで踏み込んで伝えるのが本気の開示と言えます。例えば単に「研修費用○万円」と開示するのではなく、「当社は◯◯という経営戦略を支えるため△△のスキル育成に注力しており、その一環で年間○万円の研修投資を行っている」と説明することで、数字と経営戦略との関連性や背景を示すことができます。

このようにKPIの選定理由やそこに込めた経営意図を明示し、課題に対する具体的な改善施策とその因果関係を開示することが、本質的な人的資本開示の条件です。

さらに言えば、何を測り開示するかというKPIの選択そのものが、企業の人的資本経営における視座を映し出すものです。企業が重視する指標は、その企業が人材を通じて何を成し遂げたいかを物語ります。例えば短期的な定量指標ばかり測定している企業は、往々にして目先の対応に追われているかもしれません。一方で「リーダーシップパイプラインの充実」や「人材へのROI(投資収益)」といった長期視点のKPIを設定している企業は、人材を将来の価値創造の源泉と捉えていることが伺えます。

測定するKPIの中身こそが経営の本気度を示す鏡と言えるでしょう。

このような本質的な開示を支援するフレームワークの一つがISO 30414です。

ISO 30414は国際標準化機構が策定した人的資本報告のガイドラインで、エンゲージメントや離職率、多様性など11分野・58項目もの人的資本指標を網羅しています。各指標は企業の人材投資(インプット)、施策の実行状況(アウトプット)、成果(アウトカム)を測定できるよう設計されており、企業に「人的資本の健康診断」を提供するようなものです。ISO 30414を活用すれば、自社の人的資本に関する強み・弱みや課題を体系的に洗い出し、本気で向き合うべきKPIを見極めることができます。単なる数値埋めではなく、自社の価値創造ストーリーに沿った“計測と開示の体系”を構築することが、「開示の本気さ」を体現するアプローチなのです。

ITSUDATSUによる支援プロセスの実例

では、本質的な人的資本開示に向けて企業内部ではどのような取り組みが必要なのでしょうか。ここではある企業A社に対する、私たちITSUDATSUの支援プロセスを例に、その実践を紹介します。

A社は東京に本社を置くIT企業で、人的資本開示の義務化に戸惑いながら対応を進めていました。人事部門を中心に何とか有価証券報告書に必要項目を記載したものの、経営陣は「とりあえず義務は果たした」と安堵し、現場からは「数字を出して終わりでは意味がない」と不満が出る状況でした。

人的資本情報の開示項目が経営課題と結び付いておらず、社内で「やらされ感」が漂っていたのです。

STEP1:経営課題から逆算した「人的資本KPIの再設計」

まず私たちはA社の経営トップとのセッションを行い、経営戦略上の障害となっている人事課題を洗い出すことから始めました。例えばA社では、「新規事業創出に挑戦する文化醸成」が中期経営計画の柱でしたが、人事面では「挑戦を躊躇する風土」や「次世代リーダー不足」といった課題がありました。そこで経営課題を踏まえ、「挑戦志向を高めるエンゲージメント指標」や「次世代リーダー育成数」などを優先的にモニタリングすべき人的資本KPIとして再設計しました。

経営陣自身が参画し、「これらの指標が向上すれば経営目標の達成に直結する」というストーリーを描き込むことで、KPIに経営の意思を宿す狙いです。経済産業省の指針も示す通り、経営陣が経営戦略実現の障害となる人材課題を特定し、目指す姿を定量KPIで設定することが出発点となります。A社では社長自らがオーナーシップを取り、この“KPI再設計プロジェクト”を社内に宣言しました。これにより人的資本開示が「経営そのものの課題」と位置付けられ、単なる人事部の仕事ではないというメッセージが組織全体に共有されたのです。

STEP2:現場ヒアリングと定性・定量ギャップの診断

次に、設定したKPIにまつわる現状を深く理解するため、現場へのヒアリング調査を実施しました。各部署のマネージャーや若手社員にインタビューを行い、定量データには表れない生の声や肌感覚を収集したのです。

例えばA社では、離職率が特定部門で高まっている数値傾向がありましたが、ヒアリングによって「成長機会の不足」や「評価制度への不満」といった背景要因が浮かび上がりました。また、従業員サーベイの結果分析も行い、数値上エンゲージメントが低い部署でどんなコメントが寄せられているかを丁寧に読み解きました。

定量データと定性情報のギャップを診断することで、「数字は悪いが現場は実は前向きに課題改善に取り組んでいる」「数字は良いが実は不満がくすぶっている」といったズレを可視化できたのです。

このプロセスにおいては、単なる数値を追うだけでなく退職者面談や従業員アンケートで得られる本音(定性情報)に耳を傾けることが極めて重要です。例えば離職率の裏にある退職理由を分析すれば、組織課題の因果関係が見えてくるように、データ(定量)と人間の声(定性)の両面から洞察を深めることで初めて課題の本質を捉えられます。A社の経営陣はこのギャップ診断レポートを見て初めて、自社の人的資本に関する強みと弱み、そして改善すべき真のボトルネックを把握することができました。

STEP3:「見える化→伝える化→使う化」への支援

最後に、こうして得られた洞察を経営に活かす仕組み作りを支援しました。キーワードは「見える化→伝える化→使う化」です。

まずは人的資本KPIを経営ダッシュボード上に実装し、リアルタイムに可視化(見える化)しました。経営会議ではそのダッシュボードをもとに定期的なレビューを行い、人材戦略の進捗が議論されるようになります。

次に、得られたデータと課題を社内外に伝える化するステップです。IR担当者と協働し、開示書類や統合報告書において単なる数値ではなく経営課題と連動したストーリーとして情報発信する工夫を行いました。例えば、従業員エンゲージメント向上策を紹介する際には「○○という経営課題に対し△△の施策を実施し、その結果エンゲージメントスコアが○ポイント改善した」と物語る形で記載しました。また社内向けにも、CHRO(最高人事責任者)主導で各部門長に対し自部門の人材KPIの意味を説明し、自分たちのマネジメントに活かしてもらう説明会を開催しました。

最後に使う化、つまり開示した人的資本データを経営管理サイクルの中で実際に活用する段階です。A社では、人材KPIの定期レビューに基づき「可視化したデータ→課題分析と施策立案→施策実行→効果検証」という一連のPDCAを回すことを決めました。例えば、リーダー育成数の低迷がデータで判明した際には、経営陣と人事がタスクフォースを組んで具体策(研修プログラム刷新や抜擢人事の検討等)を実行し、その成果を再びKPIで測定します。このデータと施策が連動するサイクルこそが人的資本開示を単なる報告事項から生きた経営活動へ昇華させるポイントです。

以上のステップにより、A社は人的資本開示に本気で向き合う体制へと生まれ変わりました。経営トップから現場の従業員まで、多様な部門の関係者(IR、経営企画、財務、各事業部門)を巻き込んだ横断チームが組成され、経営戦略と連動したKPI設定とモニタリングを行うようになったのです。

その結果、人的資本情報の開示は「自分ごと」として全社に浸透し、もはや義務だからやる消極的な作業ではなく、企業価値向上のために欠かせない経営マネジメントの一環となりました。

これからの人的資本開示に必要な視点

ここまで見てきたように、人的資本開示を単なる義務対応で終わらせず、企業価値向上につなげるには経営・現場双方の本気度が求められます。

最後に、これからの人的資本開示に必要な視点を提言として整理します。

①「見せる」から「活かす」への転換

人的資本開示の第一の目的は、ステークホルダーとの信頼関係を築くことにあります。

しかし信頼は、綺麗な数値を「見せる」だけでは生まれません。それは「ファッション」です。

重要なのは、その数値を経営にどう活かしているかを示すことです。開示したデータを踏まえてどんな戦略アクションを起こし、どんな成果や学びが得られたのか――いわば未来に向けたストーリーを語れる企業こそが、投資家や従業員から信頼を勝ち取るでしょう。

例えば、「女性管理職比率○%」と示すだけでなく、「こんな背景があり、女性管理職の登用が経営上必須となってきている。なので、◯年後までに△%に引き上げるためのリーダー育成プログラムを実施中で、その成果として現在○名の女性リーダー候補が育っている」といったストーリーとアクション、進捗を開示すれば、単なる現状報告を超えて将来の価値創造につなげていることを伝えられます。

人的資本開示を企業の変革ストーリーの一部として位置付け、「見せる開示」から「活かす開示」へ発想転換することが重要です。

② 経営と統合された“人事版KPIマネジメント”の確立

人的資本は財務資本などと並び企業価値の主たる決定因子の一つであり、その経営へのインパクトは計り知れません。

それにも関わらず、従来の多くの企業では人的資本に関する指標の管理が人事部門内に留まり、経営戦略との統合が不十分でした。

これからは経営陣が主体的に関与し、人的資本KPIを経営KPIとして位置付けることが不可欠です。言わば財務KPIを管理するのと同じ熱量で、“人事版KPIマネジメント”を導入するイメージです。具体的には、経営陣(CEOやCXOクラス)が人的資本KPIの目標値設定と進捗モニタリングにコミットし、取締役会等で定期的にレビューする仕組みを作ります。

人材戦略と経営戦略の進捗を一元管理し、KPIの達成度合いが企業の中長期ビジョンの実現度合いと直結するようなマネジメント体制を敷くのです。例えば「リーダーシップパイプライン指標」「従業員エンゲージメント指数」「人材ROI」等を経営KPI群に組み込み、CEO自ら進捗をチェックするような文化を根付かせれば、人的資本開示は形骸化せず経営の意思そのものとなるでしょう。

幸い、近年策定された人材版伊藤レポート等でも、経営トップの関与や取締役会での監督体制整備の重要性が強調されています。人的資本経営を推進する企業は、社内ガバナンス面でも人事版KPIマネジメントを確立し、無形資産である人的資本を戦略的に管理・活用できる体制を築く必要があります。

本質を問う時代へ ―「人的資本を問われる企業」になる覚悟

人的資本開示を取り巻く環境は、今まさに本質を問う時代に入っています。

投資家、従業員、そして求職者に至るまで、企業の人的資本経営に対する本気度を見抜く目が厳しくなっています。表面的な数字合わせや体裁だけの開示では、「口先だけだ」と見透かされてしまうでしょう。

逆に言えば、たとえ今は望ましくない数値があっても、そこから如何に学び変革しようとしているかを真摯に示す企業には、ステークホルダーの強い支持が集まるはずです。

「人的資本を問われる企業」とは、人的資本に関する問いに真摯に向き合う企業のことです。その覚悟とは、都合の悪い現状から目を背けず、課題をあえて開示してでも未来への改善ストーリーを語る勇気に他なりません。

冒頭で触れたように、人的資本開示は企業に変革を促すチャンスでもあります。数字の良し悪しではなく、変化と向き合う姿勢こそが人的資本経営の真髄だといえるでしょう。

現に、「自社が目指す姿に対してどのような課題があるか、どうそれを解決していくか──そこまで踏み込んで伝えていくことが開示の本質」であると専門家も指摘しています。

組織とは本来ゆらぎを持って進化していく生き物です。人的資本の開示を通じて自社の弱さと向き合い、それを糧に組織を進化させていく企業だけが、これからの持続的成長を遂げられるのです。

最後に強調したいのは、組織の未来は開示の「質」に宿るということです。

人的資本という無形の資産をどう測り、どう語り、どう活かすか。その質が企業文化を映し、ひいては企業の命運を左右します。開示疲れに負けて形骸化してしまうのか、それとも本質を追求して自社変革のエンジンとするのか。

今まさに岐路に立つ企業一社一社に、「人的資本を問われる企業」になる覚悟が求められているのです。私たち自身も伴走者としてその覚悟を共有し、真に意味のある人的資本経営の実現に向けて引き続き支援していきたいと思います。